Novità Legge di Bilancio 2026 per i fondi pensione

di Enrico Zuccato | pubblicato il 3 febbraio 2026

Negli ultimi anni la previdenza complementare è tornata con forza al centro del dibattito. Da una parte perché la pensione pubblica sarà sempre meno sufficiente per molti lavoratori, dall’altra perché i fondi pensione continuano a essere, in Italia, uno degli strumenti più efficienti dal punto di vista fiscale.

La riforma in arrivo dal 2026 va proprio in questa direzione: rafforzare il ruolo della previdenza integrativa e renderla una scelta sempre meno “facoltativa”.

Le novità toccano lavoratori e aziende e incidono su tre aspetti chiave: quanto si può dedurre, come funziona il TFR e in che modo si potrà incassare la pensione integrativa.

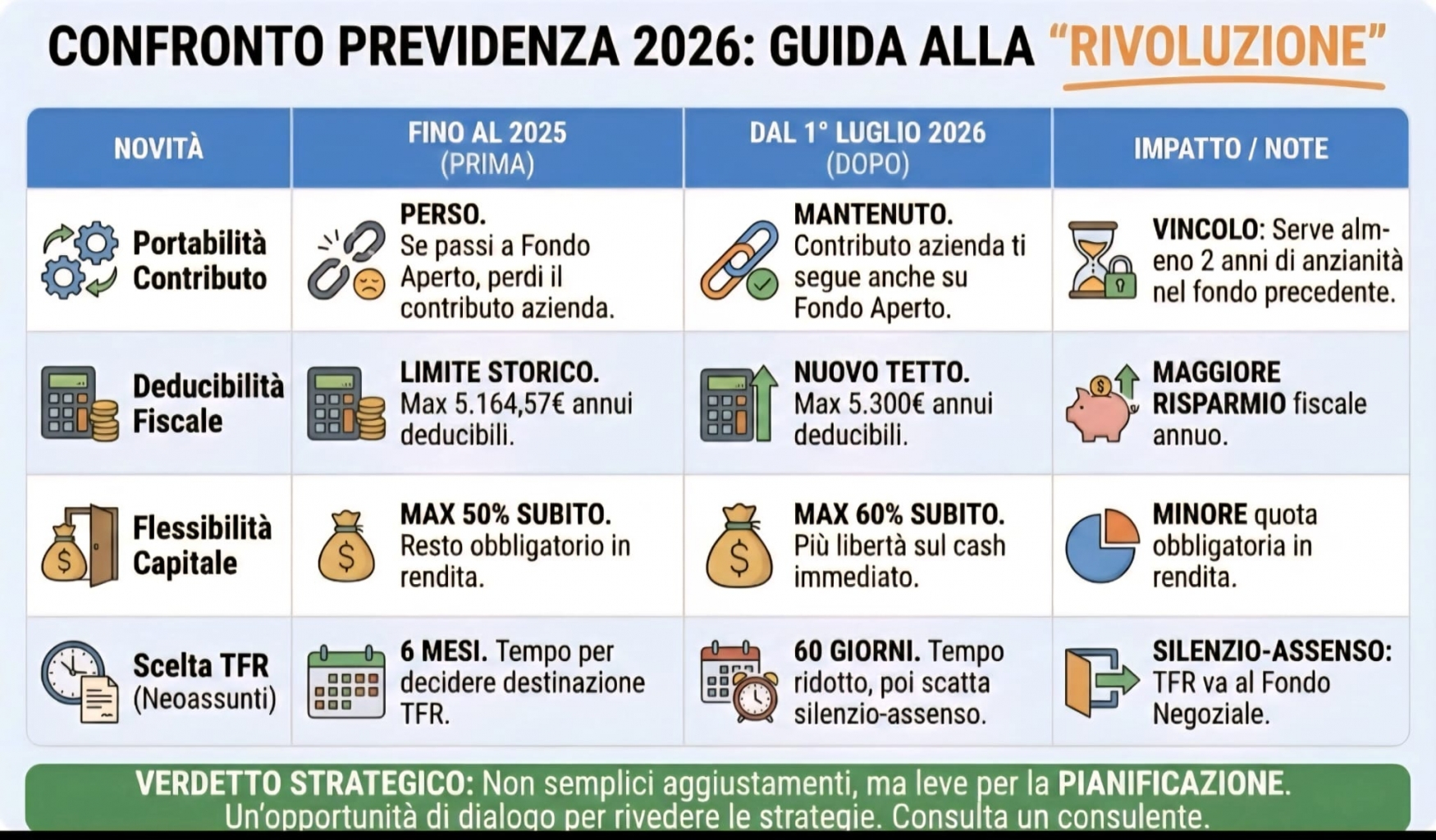

1) Deducibilità

Partiamo dal tema più noto, quello fiscale. Dal 2026 aumenta il limite massimo dei versamenti volontari deducibili: si passa da 5.164 a 5.300 euro all’anno. In pratica, una quota più ampia dei contributi versati potrà essere sottratta dal reddito imponibile, riducendo l’Irpef da pagare. È un beneficio reale, ma non automatico per tutti: la deduzione funziona solo se c’è “capienza fiscale”, cioè un reddito imponibile sufficiente su cui scaricare il versamento.

Chi lavora in regime forfettario, ad esempio, paga un’imposta sostitutiva e non beneficia della deduzione Irpef nello stesso modo di un lavoratore dipendente o di un autonomo ordinario.

Il vantaggio economico, infatti, cambia molto in base al reddito. Le simulazioni mostrano che, con versamenti mensili che vanno da 50 a oltre 400 euro, il risparmio fiscale può essere piuttosto contenuto per redditi intorno ai 25.000 euro (nell’ordine di un centinaio di euro l’anno), ma diventare molto più rilevante per chi ha redditi medio-alti, arrivando anche a oltre 2.000 euro annui. Il messaggio è semplice: più alta è l’aliquota marginale, più la deduzione “pesa”.

2) TFR: silenzio-assenso più corto e “life-cycle” come linea predefinita

Le novità riguardano anche il TFR e, in particolare, i neoassunti. Dal 2026 il meccanismo del silenzio-assenso viene accorciato in modo significativo. Non ci saranno più sei mesi per decidere cosa fare del proprio TFR, ma solo 60 giorni. Se il lavoratore non esprime una scelta, l’adesione alla previdenza complementare scatterà automaticamente.

Cambia anche la linea di investimento predefinita per chi entra senza una scelta esplicita. Non sarà più necessariamente una linea prudente, ma una gestione “life-cycle”, calibrata sull’età: più dinamica per i giovani, più conservativa man mano che ci si avvicina alla pensione. L’idea è ridurre il rischio di scelte poco coerenti solo perché rimandate o mai affrontate.

Sul fronte aziendale, la riforma interviene anche sulle regole che determinano se il TFR resta in azienda o confluisce nel Fondo di Tesoreria INPS. La dimensione dell’impresa verrà calcolata sulla media dei dipendenti dell’anno precedente e le soglie verranno progressivamente abbassate: 60 addetti nel biennio 2026-2027, 50 tra il 2028 e il 2031, 40 dal 2032 in poi. Questo comporterà, nel tempo, lo spostamento di una quota sempre maggiore di TFR verso l’INPS.

Per i lavoratori c’è un aspetto da non sottovalutare: il TFR già versato al Fondo Tesoreria non può più essere trasferito a posteriori in un fondo pensione. Le scelte future restano possibili, ma sul passato non si torna indietro.

3) Prestazioni: fino al 60% in capitale e nuove rendite “a rate”

Il terzo grande capitolo riguarda il momento dell’uscita, cioè come si incassa la pensione complementare. Qui la riforma introduce più flessibilità. La quota che può essere riscossa in capitale aumenta: dal classico schema 50% capitale e 50% rendita si passa, come opzione intermedia, a 60% in capitale e 40% in rendita. È un cambiamento pensato per rendere la previdenza integrativa più appetibile anche per chi vuole mantenere maggiore liquidità al pensionamento.

Accanto a questo arrivano due nuove forme di rendita, operative dal 1° luglio 2026:

- La prima è la rendita a durata definita: il montante viene restituito in un numero prestabilito di anni, legato all’attesa di vita. Se l’iscritto viene a mancare prima della scadenza, le rate non ancora godute vanno agli eredi.

- La seconda è la rendita frazionata, che consente di ricevere il capitale in più tranche distribuite su un periodo massimo di cinque anni, rendendo il passaggio dal lavoro alla pensione più graduale.

Questa maggiore libertà ha però un costo fiscale. Le nuove formule non beneficiano sempre delle aliquote più basse previste in passato: la tassazione finale può collocarsi in una fascia più alta, indicativamente tra il 15% e il 20%, in funzione degli anni di partecipazione alla previdenza complementare.

Tirando le somme, la riforma 2026 spinge con decisione in tre direzioni: più incentivo fiscale, meno inerzia nelle scelte sul TFR e maggiore flessibilità al momento della pensione. La previdenza complementare viene trattata sempre meno come un’opzione marginale e sempre più come una componente strutturale del percorso previdenziale.

Capire quanto conviene davvero versare, come gestire il TFR e quale combinazione tra capitale e rendita sia più adatta alla propria situazione diventa quindi centrale.

Se vuoi approfondire questi aspetti e costruire una strategia previdenziale semplice e sostenibile nel tempo, scrivimi: possiamo analizzare il tuo caso e chiarire le scelte più efficaci per il 2026 e oltre.