La gestione dei rischi alla luce delle scoperture del welfare pubblico

di Enrico Zuccato | pubblicato il 30 marzo 2025

In Europa, e in particolare in Italia, l’allungamento della vita media e la diminuzione delle nascite stanno ridisegnando il panorama sociale e sanitario. Con l’invecchiamento della popolazione, la crescita delle malattie invalidanti e la perdita di autosufficienza, il sistema di welfare pubblico è sempre più sotto pressione, non riuscendo a garantire un supporto sufficiente per tutte le necessità legate alla terza età.

Invecchiamento e salute: il peso delle malattie invalidanti

Il numero di anziani in Italia è in costante aumento, con oltre 14 milioni di persone di età superiore ai 65 anni, pari a circa il 23% della popolazione. A fronte di questa crescita, le malattie invalidanti in età avanzata sono diventate una delle principali preoccupazioni sanitarie. Patologie come l'Alzheimer, il Parkinson, l'ictus e altre malattie neurodegenerative interessano una fetta sempre più ampia della popolazione anziana. Le statistiche suggeriscono che circa il 15% della popolazione over 65 vive con una disabilità grave, con un impatto diretto sulla qualità della vita e sull'indipendenza.

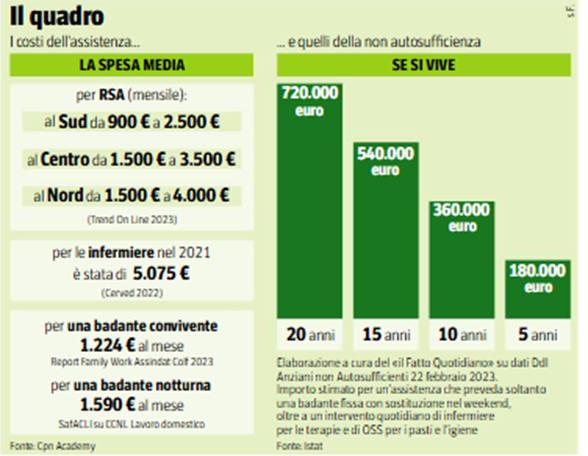

La non autosufficienza e i costi delle RSA

Quando l’autosufficienza viene a mancare, la famiglia è spesso costretta a rivolgersi a strutture residenziali come le RSA (Residenze Sanitarie Assistenziali), che offrono un supporto continuativo per gli anziani non più in grado di vivere autonomamente. Tuttavia, il costo medio mensile per una RSA è significativo. Secondo i dati recenti, il costo medio mensile per un ricovero in RSA varia tra i 1.800 e i 2.500 euro al mese, a seconda della regione e dei servizi offerti. In alcune aree, i costi possono addirittura superare i 3.000 euro mensili, con una spesa annuale che può arrivare a 36.000 euro o più. Una cifra difficile da sostenere, soprattutto considerando che molti anziani non hanno una pensione sufficiente o risparmi adeguati.

L’impatto del welfare pubblico: limiti e prestazioni

Il sistema di welfare pubblico italiano offre alcune forme di sostegno per le persone non autosufficienti, come l'assegno di accompagnamento INPS, che è previsto per chi è riconosciuto invalido al 100% e necessita di assistenza continua. L’importo dell’assegno varia, ma nel 2024 la cifra mensile si aggira attorno ai 525-550 euro. Un importo che, purtroppo, non è sufficiente a coprire i costi legati alla non autosufficienza, né per l'assistenza domiciliare né per il ricovero in strutture specializzate.

In aggiunta, il sistema pensionistico italiano prevede una pensione ai superstiti, ma questa, purtroppo, risulta spesso insufficiente. La pensione ai superstiti è una prestazione economica che varia a seconda dell’anzianità contributiva del defunto, ma raramente consente di mantenere un livello di vita dignitoso, soprattutto in contesti di disoccupazione o di pensioni già basse.

La liquidità sui conti correnti: un errore comune

Di fronte all’incertezza e al timore di affrontare spese impreviste, molte persone preferiscono tenere liquidità sui conti correnti. Sebbene questa scelta possa sembrare una soluzione semplice, non è ottimale dal punto di vista finanziario. I tassi di interesse sui conti correnti sono bassissimi, spesso prossimi allo 0%, e l'inflazione erode il valore reale del denaro. Inoltre, questa liquidità non viene messa al lavoro per generare rendimenti o per essere utilizzata in modo strategico in caso di necessità future.

Piuttosto che lasciare i risparmi fermi su un conto corrente, sarebbe opportuno esplorare strumenti di protezione più adeguati, come polizze vita, piani pensionistici integrativi o fondi di investimento mirati, che possono offrire una maggiore sicurezza finanziaria nel lungo periodo. Questo permette di separare le risorse destinate a coprire i rischi (come la non autosufficienza) dalle risorse destinate ad altri obiettivi, come il sostegno alla famiglia o la pianificazione della pensione.

Il valore della pianificazione: azioni concrete per il futuro

Gestire i rischi legati alla salute e alla non autosufficienza richiede una pianificazione finanziaria mirata e consapevole. È fondamentale valutare i propri bisogni, individuare eventuali gap nelle coperture offerte dal welfare pubblico e considerare soluzioni private per integrare la protezione. Per farlo, occorre partire da un’analisi approfondita della propria situazione personale e familiare: quali sono i bisogni di protezione per me e per i miei cari? Quali spese potrebbero emergere in caso di malattia o perdita di autosufficienza?

Una volta definiti questi obiettivi, è possibile scegliere gli strumenti finanziari più adatti, tenendo conto delle proprie esigenze di liquidità, sicurezza e rendimento. La pianificazione deve essere adattata ai cambiamenti della vita, alla durata della propria carriera lavorativa e alle necessità della propria famiglia, in modo da evitare sorprese finanziarie future.

Contattami per un progetto su misura!