Vuoi tutelare il tuo futuro e risparmiare sulle tasse?

di Enrico Zuccato | pubblicato il 4 maggio 2021

La pensione integrativa, oltre ad essere una necessità per i più giovani ed uno strumento di tutela patrimoniale per le sue caratteristiche di impignorabilità e insequestrabilità, è anche uno strumento vantaggioso dal punto di vista fiscale. Questo grazie al beneficio, riconosciuto agli aderenti, di deducibilità fiscale dei contributi versati al fondo pensione dal reddito IRPEF dichiarato annualmente: lo Stato per incentivare l’adesione ad una forma di pensione integrativa a quella pubblica, premia gli iscritti ad un fondo pensione.

Per quanto riguarda la contribuzione volontaria, infatti, durante il periodo di accumulo, puoi dedurre dal reddito i contributi versati fino al limite di 5.164,57 euro annui, compresi i versamenti a favore dei familiari a carico, come un figlio o un coniuge. Tuttavia, nel calcolo del suddetto limite, non devi considerare l'eventuale TFR conferito.

In pratica, quanto versato viene sottratto dal reddito diminuendolo: grazie ai versamenti al fondo pensione si pagheranno meno tasse perché si abbatte l’imponibile.

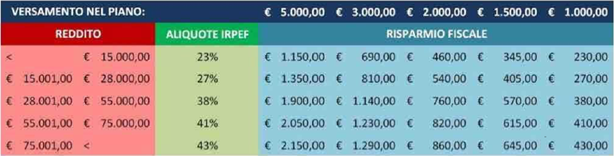

Facciamo un esempio, e ipotizziamo che il tuo reddito complessivo sia di 30.000 euro e i tuoi contributi annui al fondo pensione siano di 2.000 euro. La base imponibile sarà quindi uguale a 28.000 euro: pagheresti ben 760 euro di tasse in meno!

Per capire meglio quale sarebbe il tuo risparmio fiscale eccoti una semplice tabella in cui viene calcolato in base al tuo specifico reddito e al versamento annuo nel piano:

Per un lavoratore giovane, alla sua prima occupazione, il vantaggio fiscale è maggiore. Infatti, il limite di deducibilità ordinario può essere superato di 2.582,29 euro annui. La deducibilità totale ammonta, quindi, a 7.746,86 euro.

Per quanto riguarda il TFR, se sei un lavoratore dipendente, devi decidere se lasciarlo in azienda o destinarlo al fondo pensione (ed eventualmente in quale misura). Perché conviene?

Tra le diverse motivazioni vi sono la tassazione separata del TFR lasciato in azienda più alta rispetto a quella dei fondi pensione e i rendimenti realizzabili nel lungo termine nei mercati finanziari.

Come si apprende dall'ultima relazione annuale della COVIP (Commissione di vigilanza sui Fondi Pensione), nell'arco dell’ultimo decennio, nonostante la crisi finanziaria intervenuta, il rendimento cumulato dei fondi pensione è stato decisamente più interessante della rivalutazione complessiva del TFR lasciato in azienda (complice anche l’inflazione anemica degli anni più recenti). Inoltre, i rendimenti maturati dal fondo pensione sono soggetti all'imposta del 20%, più favorevole rispetto al 26% che si applica alla maggior parte delle forme di risparmio finanziario.

La pensione integrativa, al momento dell’erogazione, è soggetta ad una ritenuta a titolo d’imposta con un’aliquota del 15%, decisamente agevolata rispetto a quelle IRPEF. Dopo quindici anni di partecipazione alla previdenza integrativa scende dello 0,30% ogni anno fino ad arrivare al 9%.

Ma su cosa si applica? La base imponibile della pensione integrativa non tiene conto:

- della parte dei rendimenti che sono stati già tassati (al 20% nel fondo pensione anziché al 26% come negli altri strumenti di risparmio)

- dei contributi che non sono stati dedotti.

Quanto versato e non dedotto, quindi, gode della detassazione totale al momento dell’erogazione.

Valutare e confrontare i costi applicati dal fondo pensione è un’operazione importante, che necessita dell’aiuto del tuo consulente finanziario. Inoltre, fondamentale è anche la verifica periodica delle scelte che hai effettuato al momento dell'adesione, in modo che siano ancora le migliori in base alle tue necessità: puoi sempre modificare i contribuiti, cambiare la linea d’investimento (che si differenziano in base agli strumenti finanziari acquistati) oppure decidere di trasferire la posizione individuale presso un’altra forma complementare. Affidati ad un professionista per essere seguito al meglio, e trovare la soluzione giusta per te in tempo!